Introduzione alle cartolarizzazioni degli

immobili pubblici

La cartolarizzazione immobiliare è un’operazione complessa di origine anglosassone, che coinvolge vari attori. E’ una tecnica finanziaria intesa a consentire la conversione di immobili di proprietà pubblica in strumenti finanziari più facilmente collocabili sui mercati. La cartolarizzazione degli immobili degli Enti Previdenziali, realizzata in Italia, si può schematizzare come segue:

Cedenti→SCIP→Banche di investimento→→Investitori

Agenzie di rating

I cedenti - Enti Previdenziali - trasferiscono il loro portafoglio di immobili a un’entità esterna denominata società veicolo, nel nostro caso (SCIP) che ha per unico oggetto sociale la gestione dell’operazione di cartolarizzazione. Per ogni operazione vengono individuati, con decreto ministeriale, i beni immobili da trasferire alla società. Il patrimonio acquisito, separato a tutti gli effetti da quello della società veicolo e da quello di altre operazioni, (c.d. principio della “segregazione”), garantisce i portatori dei titoli, i soggetti concedenti i finanziamenti e ogni altro creditore. Quindi, la società emette obbligazioni sui mercati internazionali garantite dal valore del patrimonio immobiliare ricevuto e dal flusso di incassi attesi derivanti dalla vendita degli immobili cartolarizzati collocandole tramite una o più banche di investimento presso investitori finali. Per le obbligazioni, la classe di rischio è ufficializzata da un rating esplicitamente formulato da un’agenzia di rating internazionale (Moodys, Fitch o altre) sulla base delle caratteristiche intrinseche dei portafogli cartolarizzati.

La società veicolo versa l’importo raccolto attraverso tali operazioni, a titolo di “prezzo iniziale”, agli enti che hanno ceduto gli immobili. I soggetti cedenti sono stati nel nostro caso, espropriati dei loro beni dallo Stato, per esigenze di bilancio di quest’ultimo. I finanziatori e i sottoscrittori dei titoli obbligazionari otterranno il rimborso dei capitali da loro anticipati con gli interessi.

La SCIP rivende gli immobili avendone solo il possesso giuridico mentre continuano ad essere gestititi dagli enti ex proprietari. I flussi derivanti dalla gestione e dalla vendita degli immobili sono utilizzati per il rimborso dei titoli e per il pagamento degli interessi oltre che per gli oneri accessori, commissioni ed altri costi.

A conclusione di tutta l’operazione, la società veicolo dovrebbe versare al Ministero dell’Economia e delle Finanze, che a sua volta dovrebbe ripartila ai soggetti originari proprietari in proporzione dei patrimoni ceduti, l’eventuale e residua differenza di prezzo. Il “prezzo differito” di vendita determina il successo o il fallimento dell’operazione, perché se risulterà un prezzo differito significa che l’operazione è riuscita, altrimenti è andata male.

Il prezzo differito, quindi, rappresenta ciò che effettivamente rimarrà agli Enti dopo aver venduto gli immobili, rimborsati gli obbligazionisti e detratto tutte le spese.

Il 2001 costituisce un anno di enorme diffusione di questo strumento finanziario nel nostro paese. Con il D.L. (8), convertito con modificazioni nella legge (9) avente ad oggetto: «Disposizioni urgenti in materia di privatizzazione e valorizzazione del patrimonio immobiliare pubblico e di sviluppo dei fondi comuni di investimento immobiliare», varato dal nuovo governo Berlusconi, si dà il via ad una mega-cartolarizzazione per rendere -si disse- più rapido il procedimento di dismissione del patrimonio immobiliare pubblico.

La prima cartolarizzazione del 2001 (SCIP 1)

Con il nuovo Governo Berlusconi, il Ministro dell’Economia prof. Giulio Tremonti avoca al suo Ministero tutti i poteri in materia di dismissioni dando il via all’era delle cartolarizzazioni immobiliari o, come definita da molti, della finanza creativa. L’obiettivo è di fare subito cassa grazie al nuovo strumento finanziario finalizzato ad anticipare il valore atteso dalle vendite future degli immobili trasferiti per decreto alla Scip S.r.l. (società veicolo).

Con il decreto del 2001 (8) parte la prima cartolarizzazione immobiliare.

SCIP 1 riguarda esclusivamente i beni di proprietà degli Enti Previdenziali già inseriti nei programmi di dismissione precedenti (POC e PSC) che non erano ancora stati venduti.

Per quanto riguardava gli immobili provenienti dal piano ordinario, quasi totalmente stimati e offerti in opzione agli inquilini, è stato stipulato tra la Scip srl, che ne è divenuta il nuovo proprietario, e gli Enti Previdenziali già proprietari, un contratto in base al quale gli Enti stessi, dovevano procedere secondo tempi prestabiliti alle vendite. Il processo di alienazione degli immobili inizia quindi nel mese di gennaio 2002 secondo i piani già elaborati e definiti grazie ai programmi delle dismissioni precedenti. In pratica, quando ormai le vendite delle unità rientranti nel POC registravano la massima accelerazione, vengono fatte confluire nella “prima cartolarizzazione”.

L’altro elemento di questa prima cartolarizzazione è costituito dagli immobili già facenti parte del piano straordinario e che furono messi all’asta procedendo secondo le linee già concepite con l’affidamento al Consorzio G6 dell’attuazione delle varie procedure di vendita.

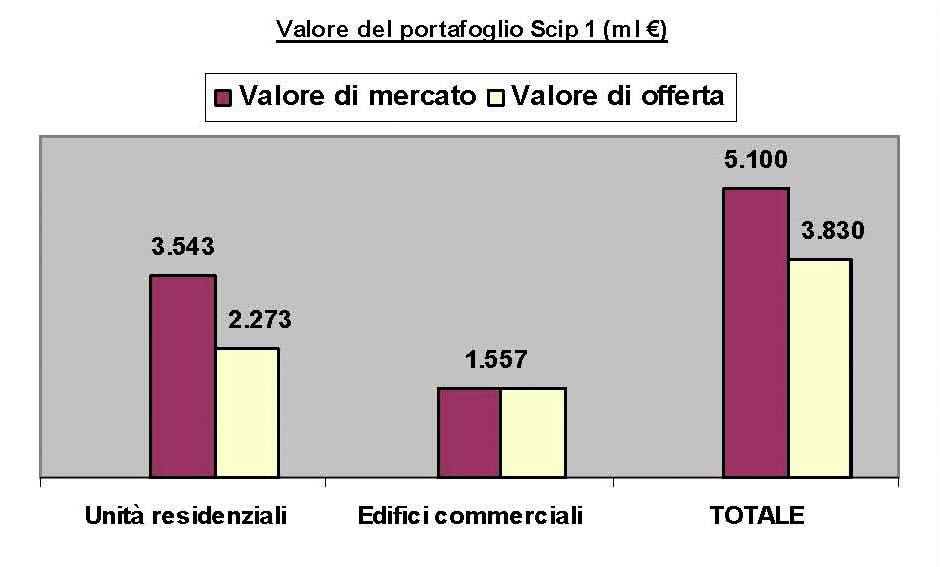

L’operazione, definita SCIP 1, si trova con tutto il lavoro propedeutico alle vendite già completamente svolto e di conseguenza queste procedono velocemente e senza intoppi. In SCIP 1, i sette Enti Previdenziali Pubblici (ENPALS, INAIL, INPDAI, INPDAP, INPS, IPOST e IPSEMA), hanno ceduto 27.251 unità ad uso residenziale provenienti dal precedente piano ordinario e 262 interi edifici ad uso commerciale provenienti dal precedente piano straordinario.

Il valore di mercato lordo complessivo era pari a 5,1 miliardi di euro. Per calcolare il valore effettivo di vendita di tali beni si deve tuttavia considerare che per gli immobili residenziali la legge prevedeva la concessione di uno sconto del 30% agli inquilini, cui si aggiungeva un ulteriore abbattimento del prezzo fino al 15%, nel caso in cui questi avessero acquistato l’intero edificio. Pertanto il valore di offerta in vendita è stato poi rideterminato dal Ministero in 3,8 miliardi di euro, come si vede dal grafico seguente.

La ripartizione per ente del portafoglio SCIP 1, per la parte proveniente dal POC, sia in termini di unità che in termini percentuali può essere schematizzata come segue:

In sintesi, a fronte di un patrimonio inizialmente valutato in 5,1 miliardi di euro sono stati incassati 2,3 miliardi di euro mediante i titoli emessi dalla S.c.i.p. S.r.l. nel dicembre 2001 e il cui rimborso totale è stato completato a dicembre 2003.

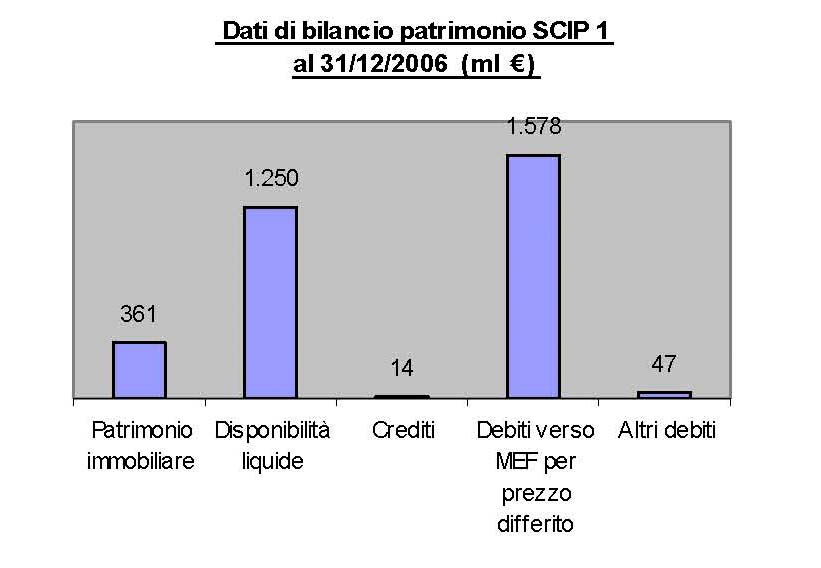

Dal bilancio di SCIP 1, al 31 dicembre 2006, risulta un debito verso il Mef per prezzo differito, pari a circa 1.578 milioni di euro, mentre le disponibilità liquide complessive ammontano a 1.250 milioni di euro.

Le vendite degli ultimi immobili rimasti in portafoglio procedono molto lentamente ed in misura irrilevante e proprio in riferimento alla voce patrimonio immobiliare, pari a 361 milioni di euro, non è dato sapere da quali immobili sia composto. In ogni caso, la prima cartolarizzazione, essendosi avvantaggiata di tutto il lavoro svolto in precedenza, si è conclusa nell’arco di due anni realizzando un “Tesoretto” pari a 1.250 milioni di euro.

Che fine farà ? Perché la somma disponibile non è reclamata all’incasso da parte del Ministero dell’Economia e delle Finanze che vanta il credito maturato come prezzo differito? Si sta forse pensando di utilizzarla per coprire le perdite della seconda operazione di cartolarizzazione?

La seconda cartolarizzazione del 2002 (SCIP 2)

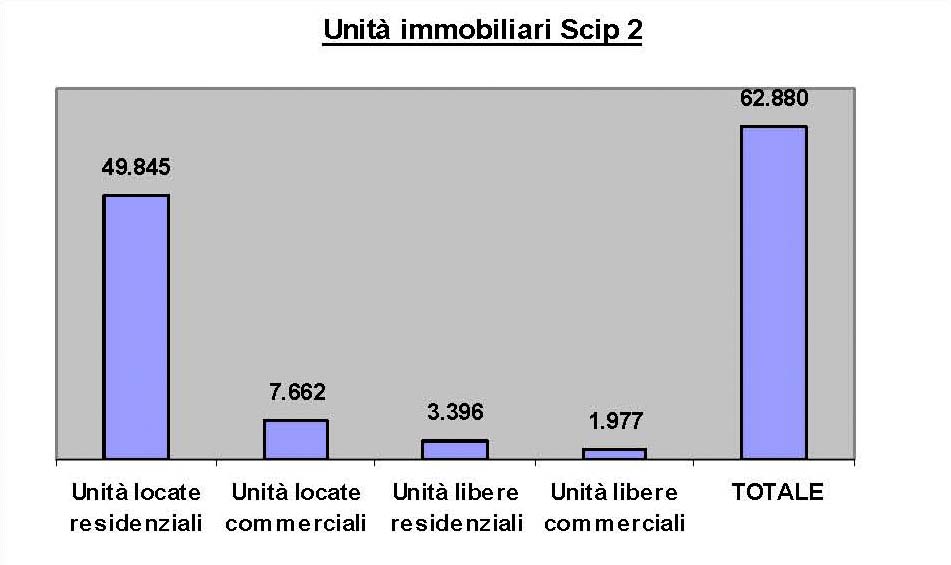

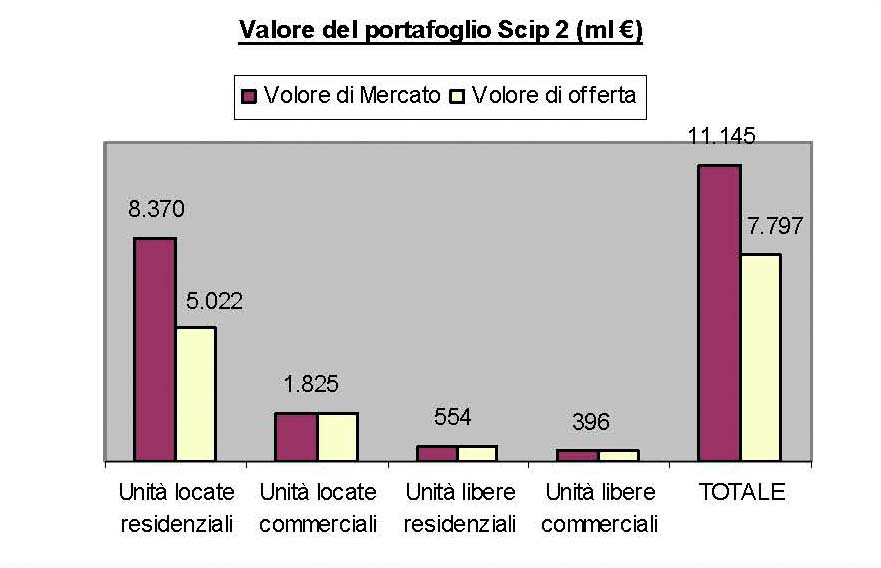

Con l’operazione SCIP 2, definita dal prof. Tremonti “la più grande cartolarizzazione immobiliare fatta da uno Stato Europeo”, si è di fatto privatizzata la totalità degli immobili ad uso residenziale di proprietà dei sette Enti previdenziali coinvolti e lo Stato, i quali, hanno ceduto alla SCIP S.r.l. un patrimonio immobiliare così suddiviso:

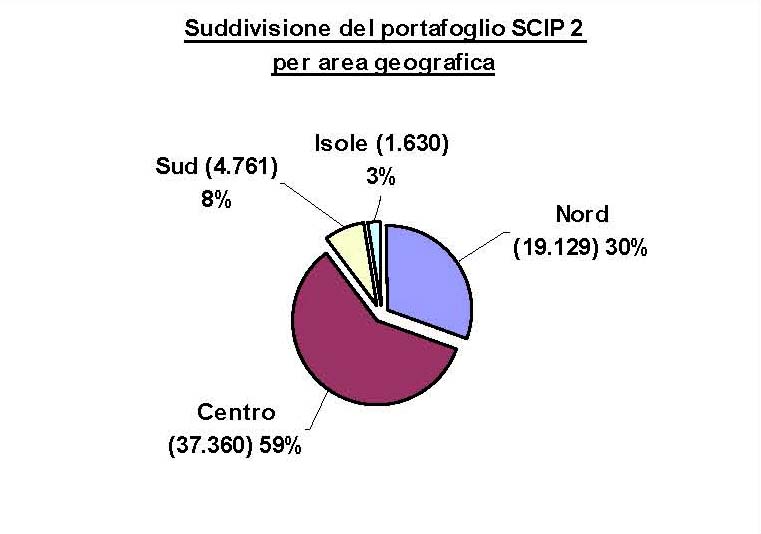

La ripartizione del relativo portafoglio di SCIP 2, suddiviso per ente e per area geografica sia in termini d’unità che in termini percentuali può essere schematizzato come segue.

Il valore complessivo del portafoglio determinato dall’Agenzia del Territorio e confermato dalla Patrigest S.p.a. del gruppo Gambetti, è pari, al netto degli sconti massimi previsti per legge, a circa 7.797 milioni di euro. Per risalire al valore lordo del portafoglio, bisogna considerare quindi lo sconto medio previsto dalla legge per inquilini degli immobili residenziali. Pertanto nel 2002 il patrimonio di SCIP 2 si aggirava su un valore di mercato pari a circa 11.145 milioni di euro.

La gestione degli immobili fino alla rivendita è stata affidata, anche in questo caso, ai precedenti proprietari per gli immobili ad uso abitativo, ed al nuovo Consorzio formato da Fintecna e Lazard Real Estate, per gli immobili ad uso commerciale. La remunerazione ai venditori è stabilita su base commissionale e parametrata agli effettivi risultati delle vendite mentre la gestione viene remunerata in percentuale agli affitti percepiti.

In sintesi, a fronte di un patrimonio inizialmente stimato di 11,1 miliardi di euro ne sono stati incassati 6,6 mediante titoli emessi dalla SCIP. S.r.l., mentre a dicembre 2006 era stato venduto solo il 60% circa del portafoglio e delle 62.880 unità iniziali ne rimanevano ancora da vendere 25.586.

Scip 2 si è rilevata quindi un fallimento rispetto alle attese e si incasserà molto meno di quanto previsto a tutto discapito dei conti del veicolo e conseguentemente dell’Erario. A febbraio 2007, se n’era accorta anche l’agenzia di rating Fitch, che ha deciso di declassare i titoli della serie B2 proprio perché ha ritenuto che il portafoglio valeva in realtà molto meno di quanto dichiarato dal Mef.

Tutti i risultati dei bilanci dell’operazione sono stati fortemente negativi e tra i costi sostenuti si scoprono anche quelli di un contratto Swap stipulato con la motivazione di coprire il rischio di tasso derivante dal disallineamento con un tasso annuo fisso. Questo contratto che appartiene alla rischiosa famiglia dei derivati sta in realtà incrementando enormemente i costi dell’intera operazione. SCIP 2, già compromessa per i ritardi accumulati nelle vendite e per un portafoglio sopravvalutato, sopporta dunque un ulteriore incalcolabile rischio.

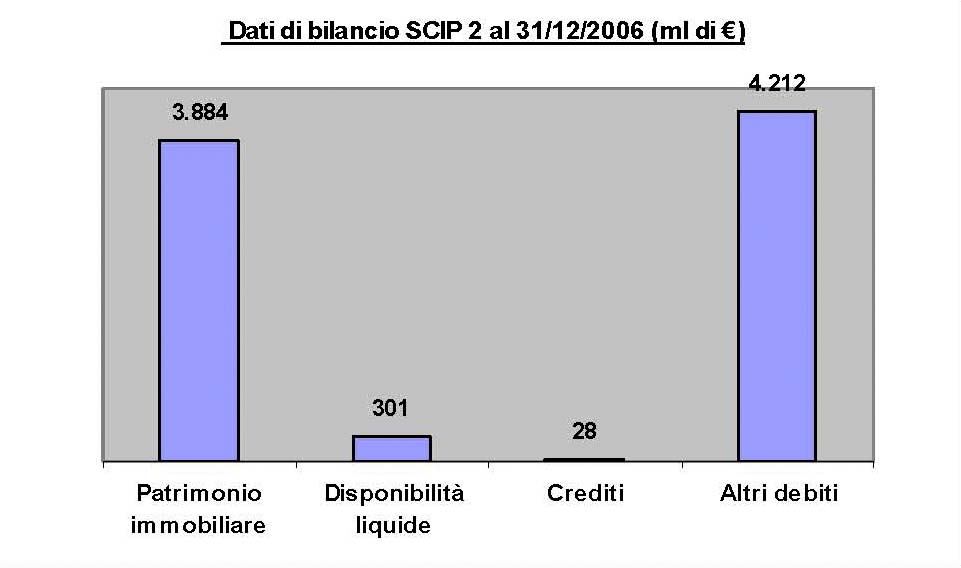

Nello schema che segue sono state raggruppate le voci significative dello stato patrimoniale di SCIP2 a dicembre del 2006.

Si può notare che il patrimonio immobiliare residuo è pari a 3.884 milioni di euro; tuttavia il ricavo medio complessivo per le singole unità residenziali occupate è stato soltanto di 90.000 euro.

Se poi, alle 25.586 unità rimaste in portafoglio a dicembre 2006, si applicano le stesse percentuali di ricarico mediamente ottenute dalle vendite già realizzate, il ricavo atteso dalle future vendite sarà pari solo a 2.740 milioni di euro.

Tale cifra è nettamente inferiore a quanto figura invece dal bilancio di SCIP 2.

Questa operazione corre sicuramente il rischio di chiudere in perdita!

Bilancio complessivo delle due cartolarizzazioni

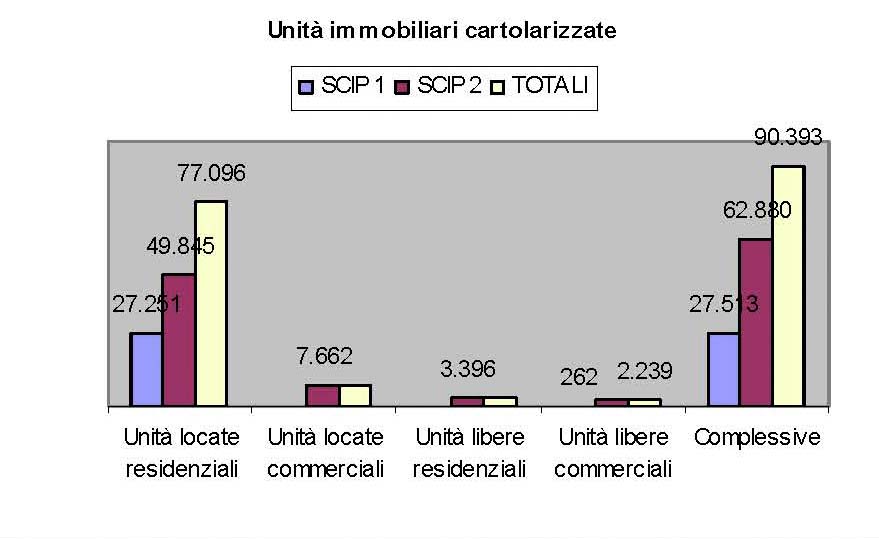

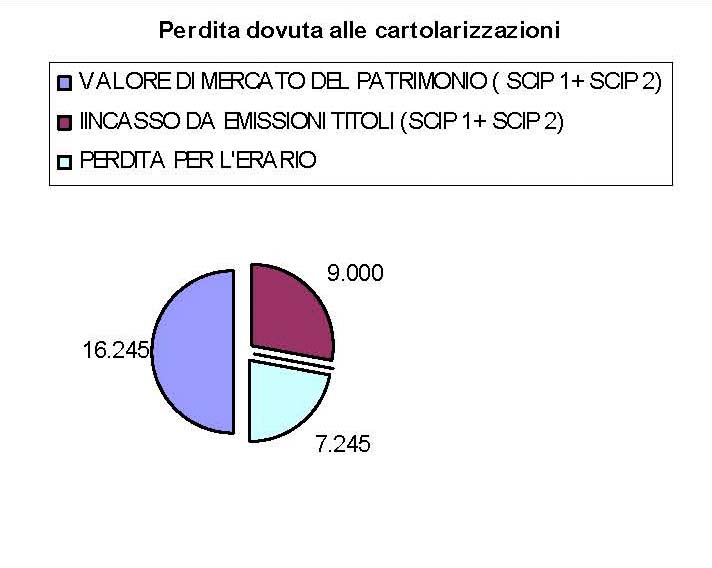

Tra SCIP 1 e SCIP 2 sono state poste in vendita 77.096 unità immobiliari residenziali locate su un totale di 90.393 unità complessive iniziali.

Il valore di mercato è pari a 16,2 miliardi di euro. Il patrimonio è stato poi offerto in vendita a 11,6 miliardi di euro, considerando sempre gli sconti di legge concessi agli inquilini.

I

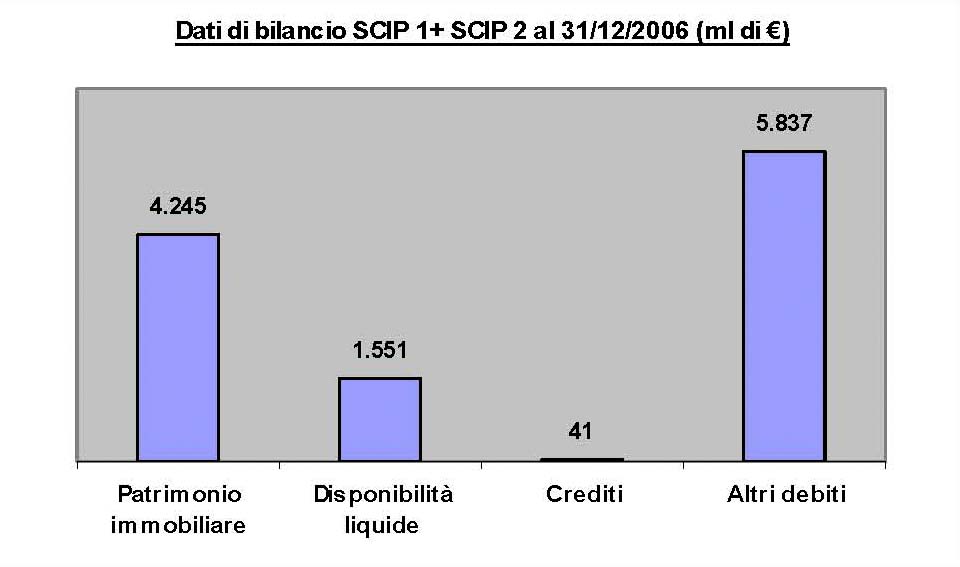

Sommando le voci patrimoniali dei rispettivi bilanci al 31 dicembre 2006 di SCIP 1 e SCIP 2, si ricavano le seguenti voci:

Tenendo conto dei costi ancora da sostenere fino al termine dell’operazione e del fatto che il patrimonio appostato in bilancio non è in parte realizzabile, nella S.c.i.p. S.r.l., sarà molto difficile trovare “Tesoretti” al momento del suo scioglimento.

Anzi, facendo dei calcoli realistici, come detto in precedenza, la società chiuderà addirittura in perdita. Ammesso che l’operazione si concluda in pareggio alla fine la perdita subita per effetto delle cartolarizzazioni sarà stata comunque pari a circa 7,2 miliardi di euro. E’ chiaro quindi che non ci sarà alcun “prezzo differito” per gli Enti originari proprietari

I risultati della grande svendita

Sommando i risultati dei piani di dismissione fin qui esaminati: POC, PSC e Cartolarizzazioni, si può notare che a fronte di un patrimonio complessivo iniziale, pari a 18,1 miliardi di euro, sono stati incassati solo 10,4 miliardi di euro e si scopre che la perdita complessiva per l’Erario sarà pari come minimo a 7,7 miliardi di Euro.

Siamo addirittura ad un livello di realizzo di molto inferiore ai 12,5 miliardi di euro che il Ministro Maroni aveva indicato alla commissione di controllo degli Enti Previdenziali Pubblici. Cifra corrispondente a 11 miliardi di Euro di valore catastale della dismissione ordinaria e circa 1,5 miliardi di Euro di quella straordinaria.

Nelle stime si parlava di valore catastale e questo a conferma del fatto che, se si fosse venduto con il criterio della rendita catastale moltiplicata cento, il patrimonio degli Enti Previdenziali sarebbe stato immediatamente alienato incassando, tra l’altro, circa 2 miliardi di euro in più.